广州股票配资 保险机构配债策略出现新变化

主要观点广州股票配资

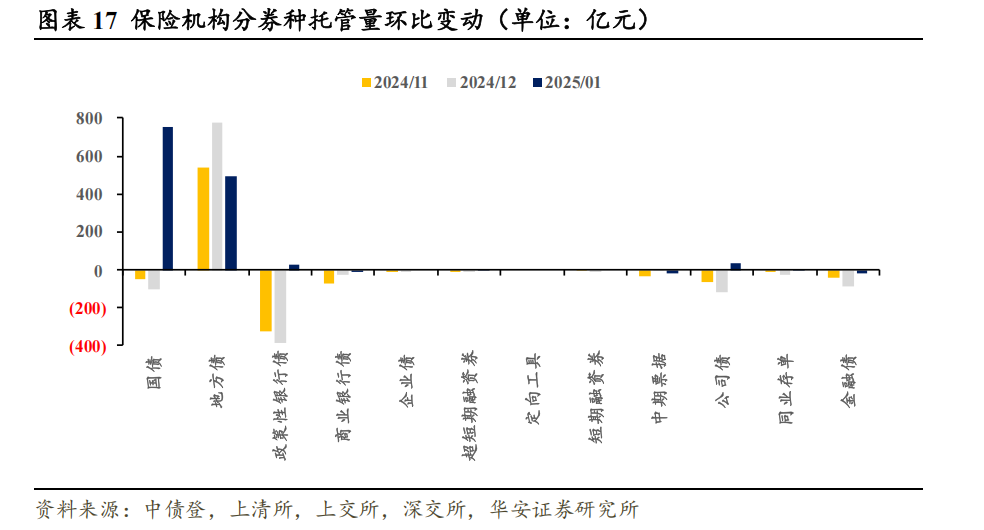

⚫ 从地方债到国债——保险机构配债策略新变化

2024年,地方政府债是保险机构的配置基本盘。在2024年经济下行压力加大、地方债相较于国债票息更高的情况下,保险机构的配置基本盘为利率债中的地方政府债,从托管数据来看2024年单月的地方债配置量超500亿元。今年1月,保险机构回归国债配置,单月增量创历史新高,负债端或是驱动因素。我们观察到,2025年1月保险机构的托管数据出现了明显变化,全月保险机构增配1387亿元,其中国债与地方债分别为753亿元与495亿元,国债的单月增量创历史新高(数据统计自2022年以来),尤其是考虑到今年1月地方债放量但国债相对偏弱,从托管数据来看1月国债、地方债增量分别为2750亿元、5238亿元。我们认为,该现象可能与保险机构年初开门红的成色相对偏弱有关,由于资金流入相对减少,资产端可能选择流动性更高的国债品种,可应对负债端的现金流波动,进而避免“借短投长”的风险增加。

保险增加国债配置,可对关键利率点位起到支撑作用,是机构行为角度的利好。通常而言保险机构配置国债的期限为10Y及以上,从2024年的保险的机构行为来看,在债市出现一定回调时保险能够发挥“稳定器”的作用,在利率上行到关键点位时进行买入。因此从机构行为的角度出发,考虑到1月利率整体处于震荡状态(10Y国债到期收益率在1.65%附近),保险机构的配置策略变化将对后续债市尤其是国债形成一定利好,同时投资者也可关注因保险机构转向买入国债而新增的地方债配置机会。

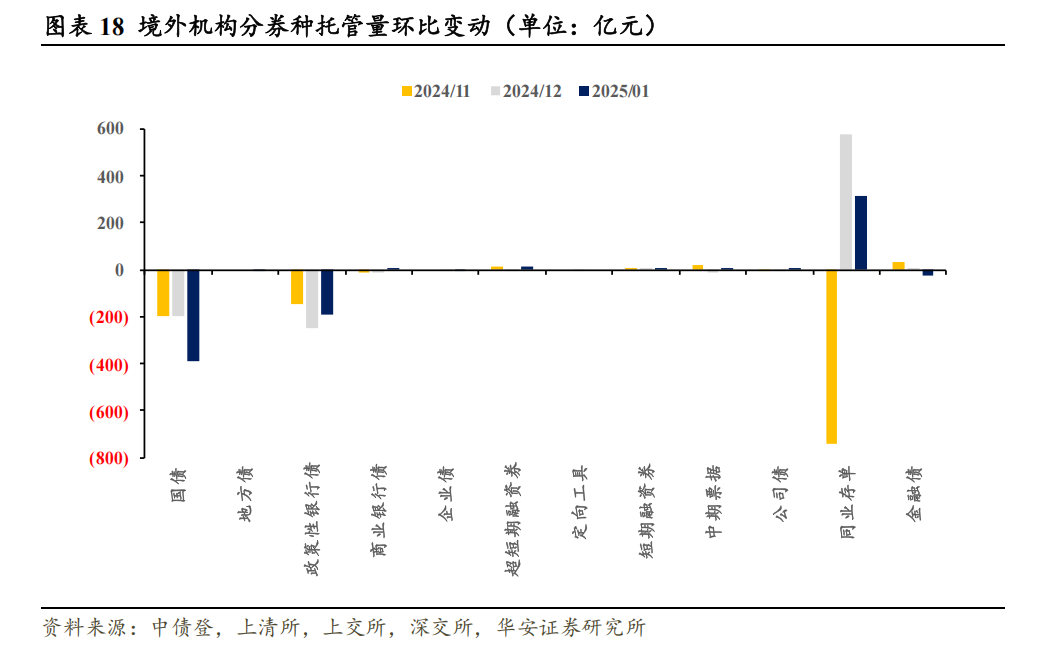

此外,我们对1月托管数据进行分析。其中央行1月开展的1.7万亿元买断式逆回购依然体现在“其他”类型机构的托管增量中,1月债市震荡,以非法人产品为代表的广义基金出现减持,券商在1月同样加大了国债配置,外资小幅增配存单、减持政金债与国债。

⚫ 风险提示:

流动性风险,数据统计与提取产生的误差。

01

银行间及交易所托管量总览:

银行间、交易所环比增幅均下降

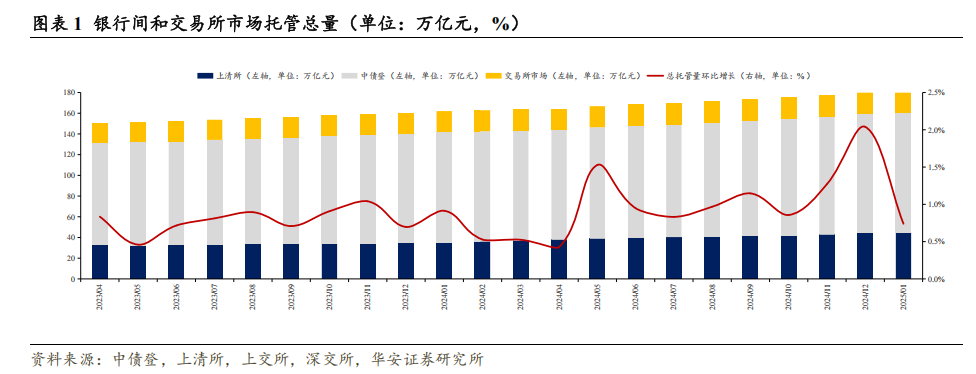

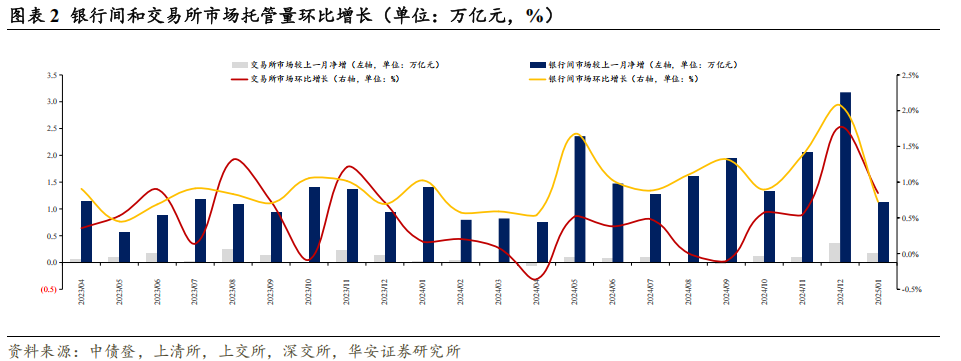

2024年1月,银行间债券托管量环比增幅下降至0.72%,交易所债券托管量环比增幅下降至0.85%。

⚫

银行间市场(中债登、上清所)和交易所(上交所、深交所)债券托管量分别为157.30、21.27万亿元,总计178.58万亿元。

⚫ 中债登债券托管较上一月增加0.64万亿元,环比+0.56%;上清所债券托管量较上一月增加0.58万亿元,环比+1.32%。

⚫ 交易所债券托管量较上一月上升0.18万亿元,环比+0.85%。

02

分券种:利率债保持放量,

中票公司债规模上升,金融债规模下降

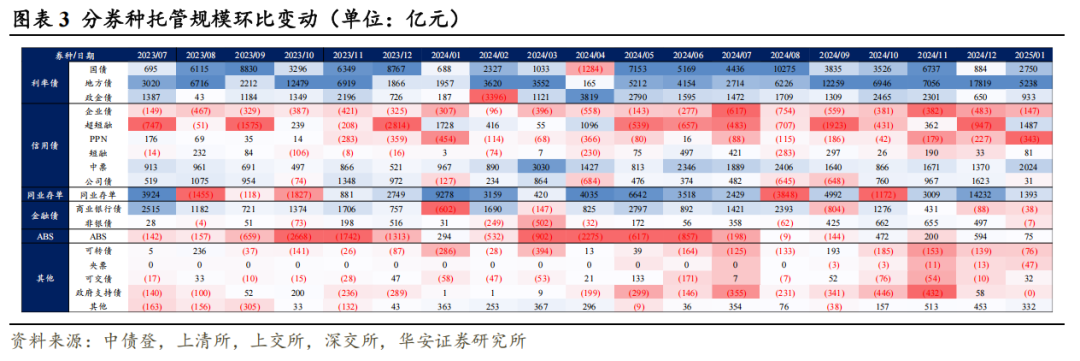

分券种来看,1月利率债托管规模保持上升;信用债方面,短融、中票、公司债规模保持上升;同业存单托管规模持续上升;金融债增量由正转负规模下降。1月国债托管规模环比上升2749.5亿元,地方债净增5238.3亿元,政金债托管量增加932.5亿元。

2.1利率债:国债、地方债、政金债余额持续增加,其中国债总量增幅较上月有所上升

利率债整体托管规模为111.0万亿元,环比增加0.9万亿元。1月国债、地方债、政金债余额持续增加、其中国债总量增幅较上月有所增加。

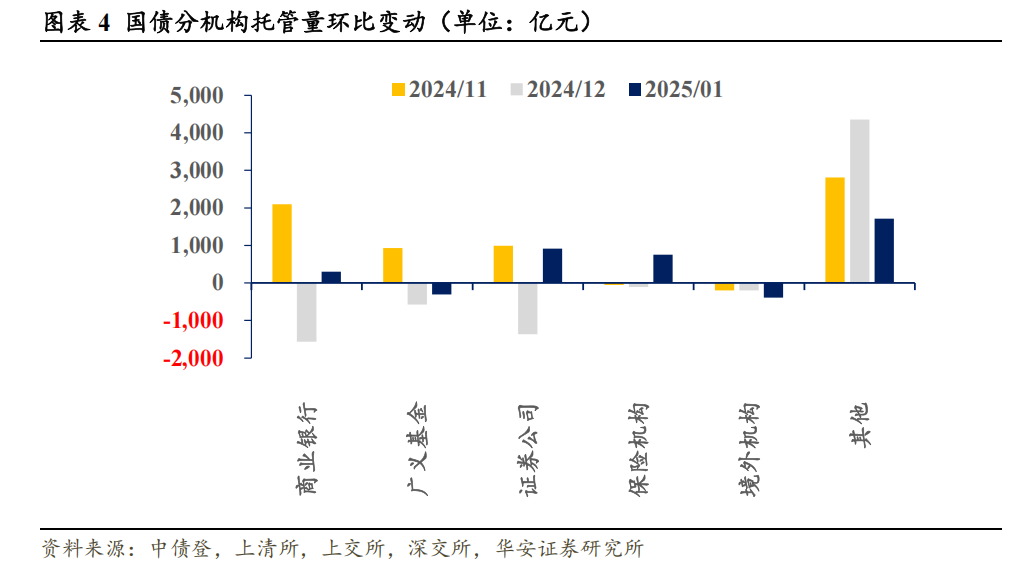

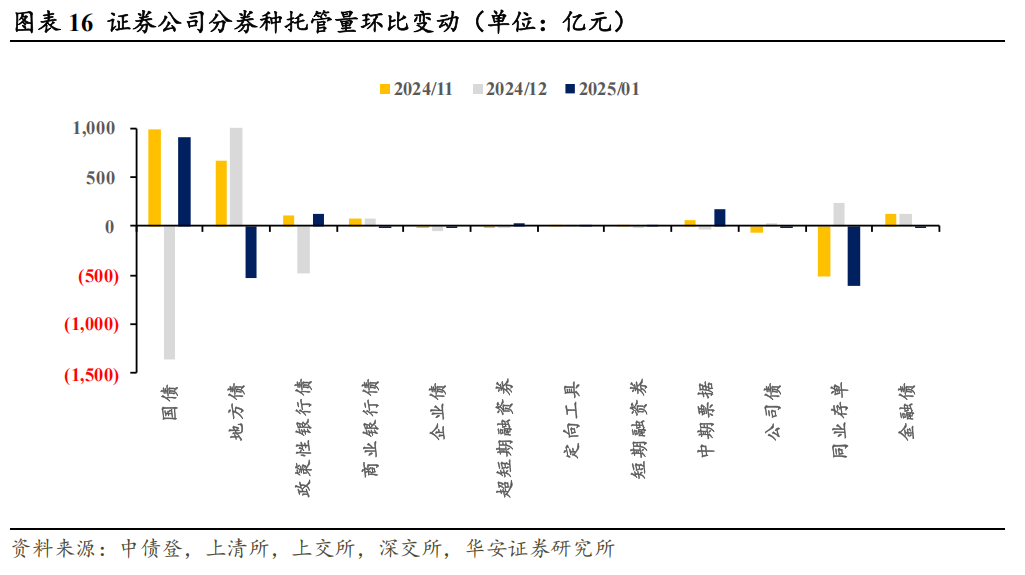

⚫ 国债托管持续放量上升,增幅较上月有所上升。1月国债托管规模为35.1万亿元,环比增加2749.5亿元。分机构看,商业银行、证券公司、保险机构托管增量由负转正托管规模上升,广义基金、境外机构托管量持续下降。

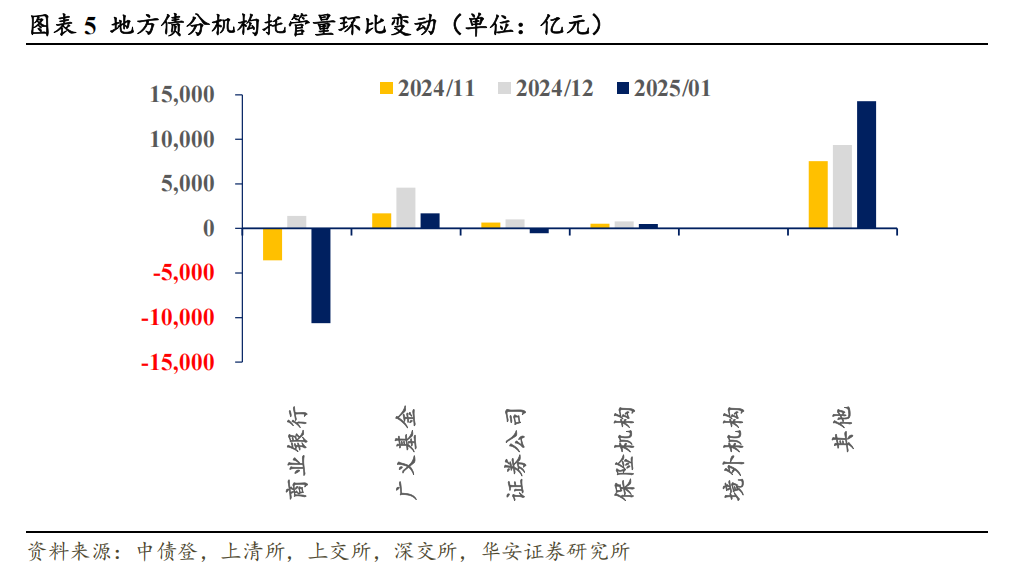

⚫ 地方政府债托管放量上升,增幅较上月有所下降。地方政府债托管规模为49.8万亿元,环比增加5238.3亿元。分机构看,保险机构、广义基金托管规模持续上升,商业银行、证券公司由正转负托管规模下降。

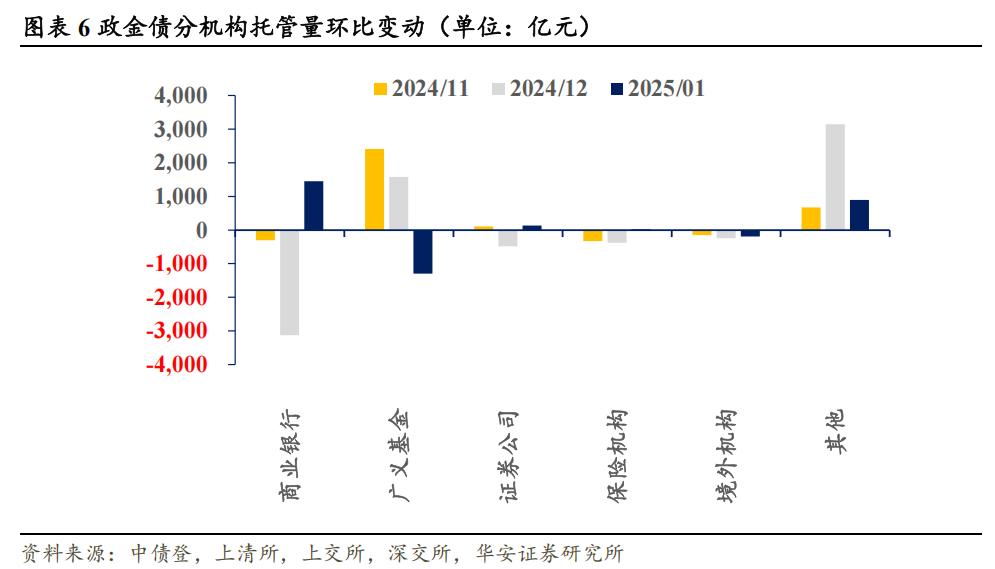

⚫ 政策性银行债放量上升,增幅较上月有所上升。政策性银行债托管规模为26.1万亿元,环比增加932.5亿元。分机构看境外机构托管规模持续下降,广义基金托管增量由正转负下降,商业银行、证券公司、保险机构托管增量由负转正增加。

2.2信用债:总量保持上升,企业债余额持续缩量

1月信用债总托管量为32.6万亿元,环比上升3133.3亿元。企业债持续缩量,短融、中票、公司债托管规模持续上升,超短融增量由负转正规模上升。

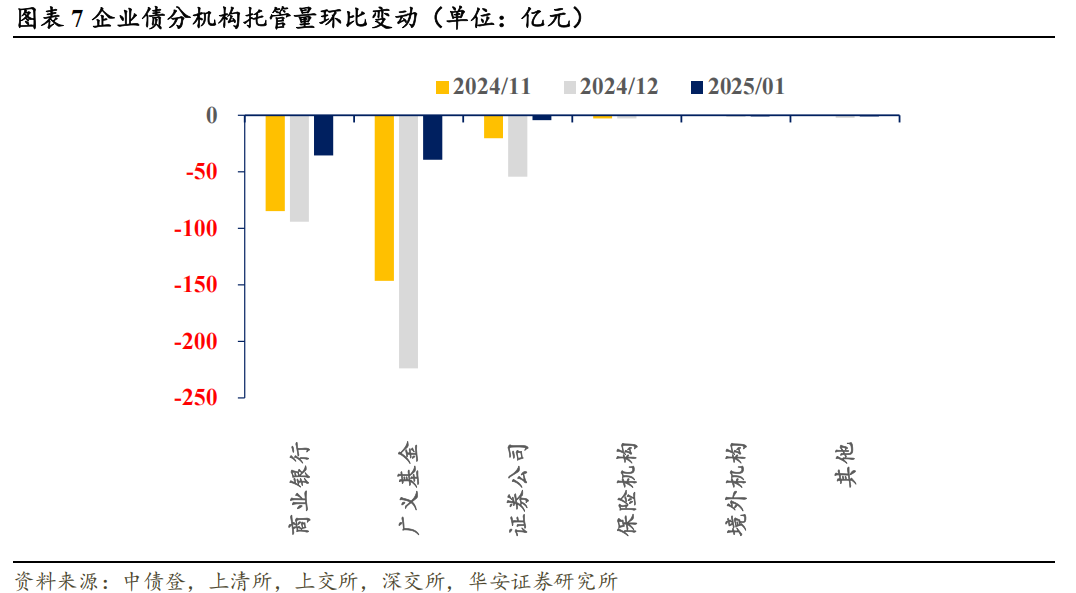

(1)发改委债券:1月企业债托管规模为1.9万亿元,环比减少146.7亿元。商业银行、境外机构、证券公司、广义基金本月持有企业债余额持续回落,保险机构托管规模增量小幅上升。

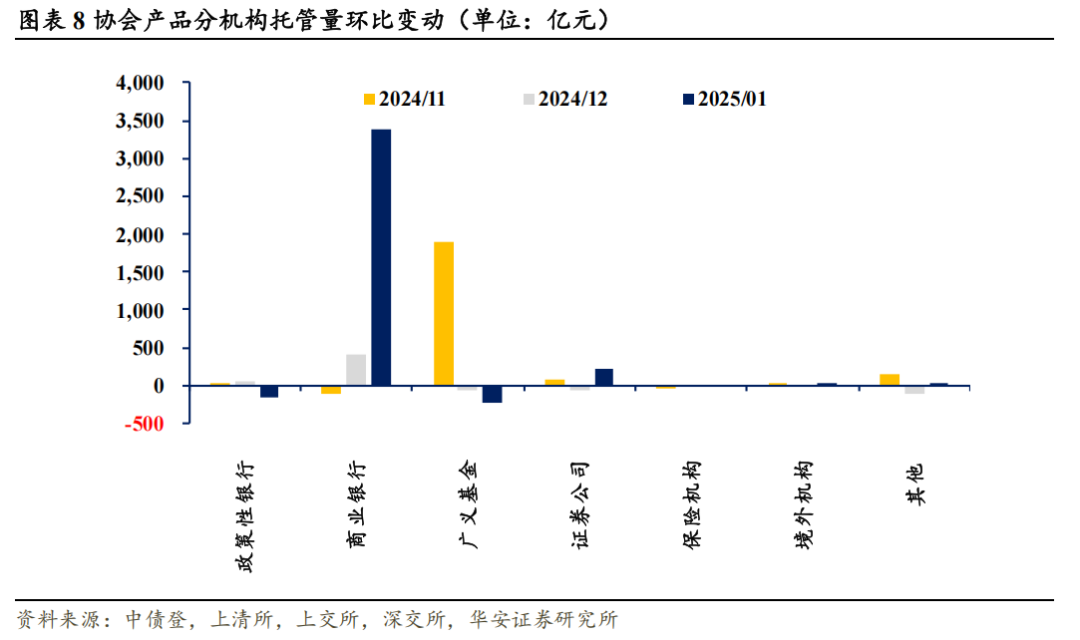

(2)协会产品:1月协会产品总托管量为15.6万亿元,较去年12月增加3249.0亿元。分机构来看,保险机构、广义基金持有量持续减少,商业银行持有量持续上升,证券公司、境外机构托管规模增量由负转正上升。

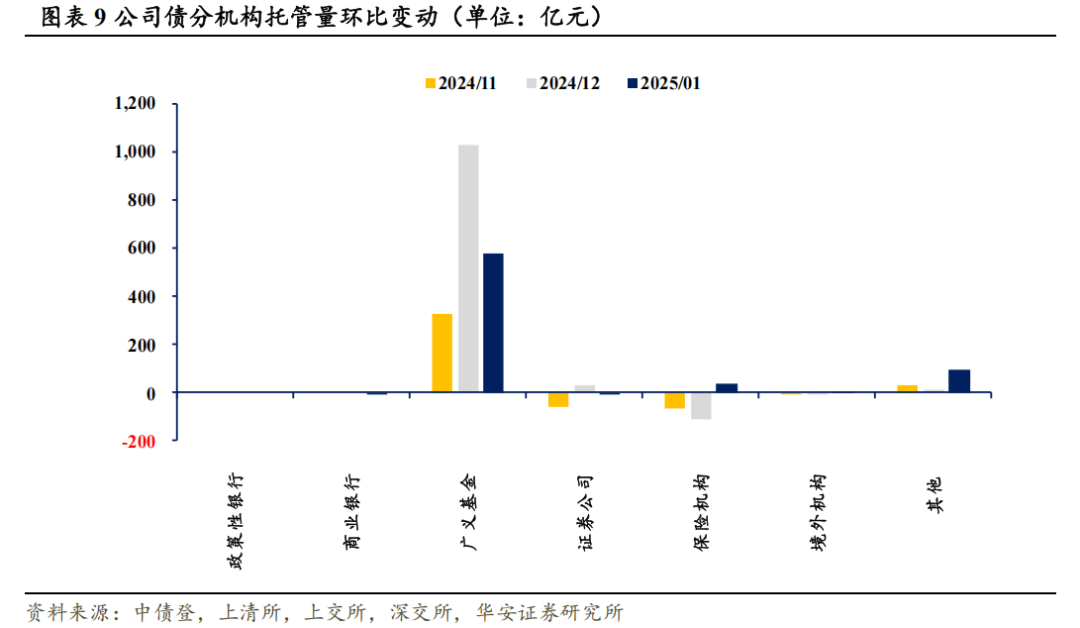

(3)公司债:1月公司债托管规模为15.05万亿元,环比增加31.0亿元。分机构看:证券公司托管规模增量由正转负下降,广义基金持有量持续增加,境外机构、保险机构托管规模增量由负转正上升。

2.3 同业存单:余额上升,境外机构持有量持续增加

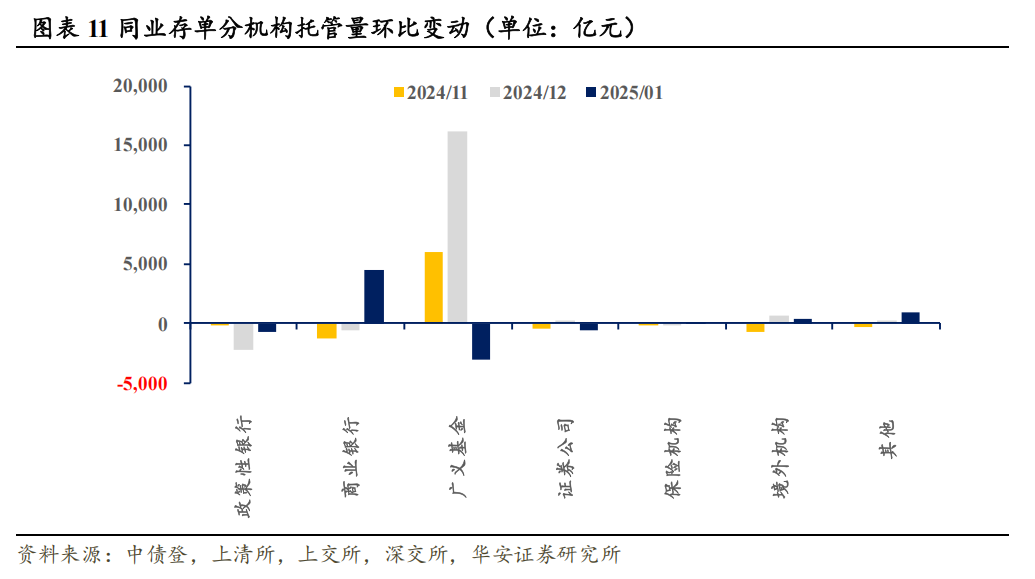

1月同业存单托管规模为19.6万亿元,环比上升1392.5亿元。分机构看:政策性银行托管规模持续减少,境外机构持有量持续增加,商业银行、保险机构托管规模增量由负转正上升,广义基金、证券公司托管规模增量由正转负下降。

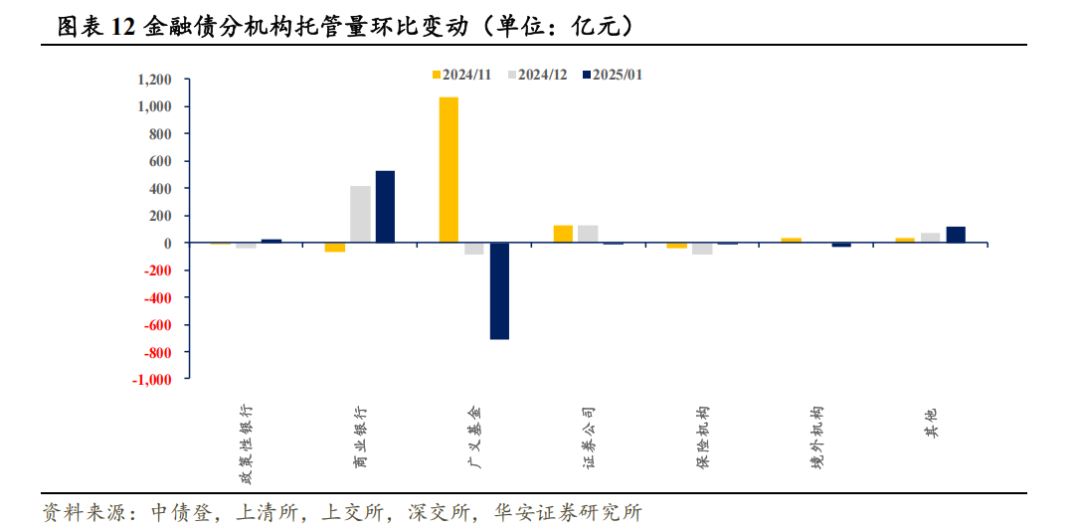

2.4 金融债:余额下降,商业银行增配

1月金融债托管规模为11.8万亿元,环比下降45.4亿元。分机构看,广义基金、保险机构托管规模持续下降,商业银行持有量持续增加,政策性银行托管规模增量由负转正上升,证券公司、境外机构托管规模增量由正转负下降。

03

分机构:政策性银行、商业银行托管量

持续减少,保险机构托管量持续增加

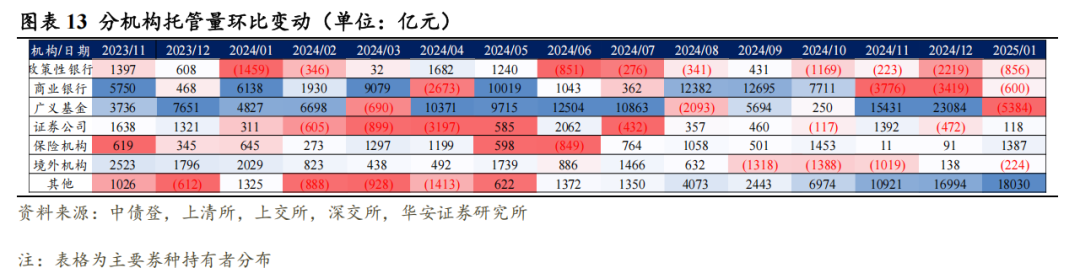

分机构来看,政策性银行、商业银行托管量持续减少,保险机构托管量持续增加。1月,政策性银行持有量减少855.9亿元,商业银行持有量减少600.4亿元,广义基金持有量减少5383.6亿元,证券公司持有量增加118.2亿元,保险机构持有量增加1386.8亿元,境外机构持有量减少224.3亿元。

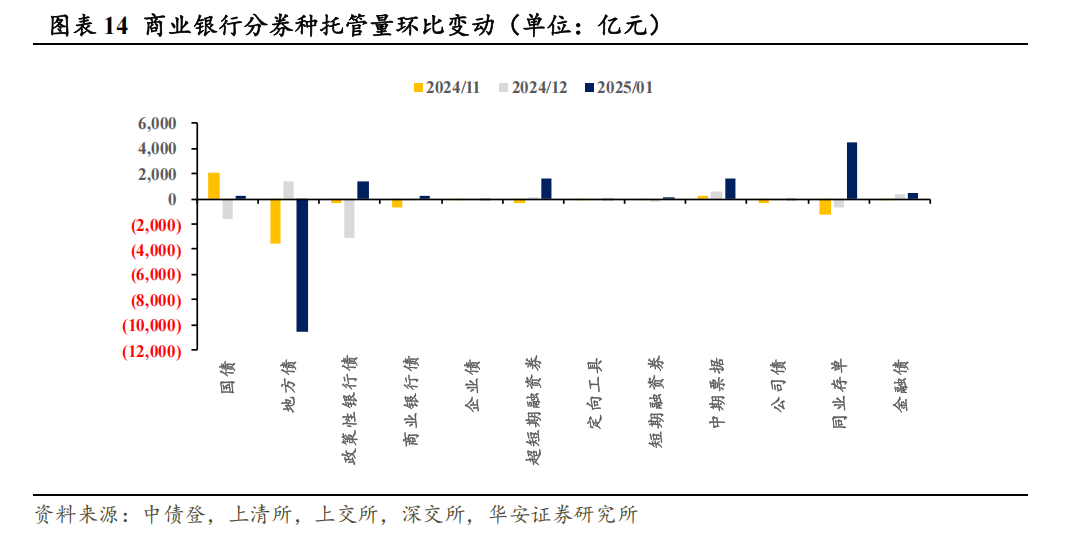

1月,商业银行托管量减少600.4亿元,其中地方债持有量减少10611.9亿元,国债、政策性银行债持有量增加296.4亿元、1450.4亿元。

⚫ 利率债方面,地方债持有量减少10611.9亿元,国债、政策性银行债持有量增加296.4亿元、1450.4亿元。

⚫ 信用债方面,持有的企业债、定向工具、公司债余额持续回落35.6亿元、23.1亿元、40.0亿元,中票、超短融持有规模持续上升1603.2、1683.6亿元,短融增量由负转正上升124.2亿元。

⚫ 同业存单增量由负转正上升4551.7亿元。

⚫ 金融债方面持续上升529.0亿元。

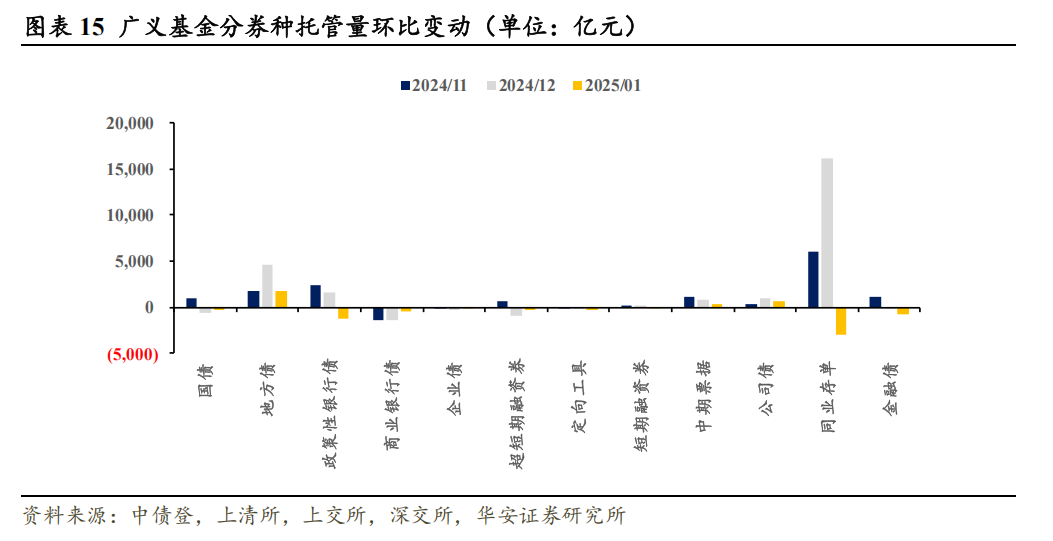

1月,广义基金托管量共减少5383.6亿元,政策性银行债、同业存单持有量减少。

⚫ 利率债方面,国债、政策性银行债持有量减少307.6亿元、1296.6亿元,地方债持有量增加1699.8亿元。

⚫ 信用债方面,企业债、超短融、定向工具持有量减少39.2亿元、234.1亿元、287.8亿元,中票、公司债持有量增加366.6亿元、574.4亿元。

⚫ 金融债方面,增量持续减少713.2亿元。

⚫ 同业存单方面,托管量减少3062.3亿元。

1月,证券公司持有的债券余额增加118.2亿元,国债、政策性银行债持有量增加911.2亿元、131.5亿元,地方债持有量减少537.7亿元。

⚫ 利率债方面,国债、政策性银行债持有量增加911.2亿元、131.5亿元,地方债持有量减少537.7亿元。

⚫ 信用债方面,企业债、公司债持有量减少4.3亿元、6.1亿元,超短融、短融、中票持有量由负转正增加33.2亿元、3.9亿元、179.3亿元,定向工具持有量持续增加7.9亿元。

⚫ 金融债方面,托管量减少4.1亿元。

⚫ 同业存单方面,增量由正转负,规模减少614.0亿元。

1月,保险机构持有量增加1386.8亿元,国债、政策性银行债、地方债持有量增加753.3亿元、24.5亿元、495.3亿元。

⚫ 利率债方面,国债、政策性银行债、地方债持有量增加753.3亿元、24.5亿元、495.3亿元。

⚫ 信用债方面,企业债、短融、定向工具持有量基本不变,公司债持有量上升33.6亿元,中票持有增量由正转负,规模减少18.3亿元。

⚫ 同业存单增量持续增加7.9亿元。

⚫ 金融债方面,持有规模持续下降16.2亿元。

1月,境外机构债券持有量减少224.3亿元,国债、地方债、政策性银行债持有量减少387.2亿元、1.7亿元、188.2亿元。

⚫ 利率债方面,国债、地方债、政策性银行债持有量减少387.2亿元、1.7亿元、188.2亿元。

⚫ 信用债方面,企业债持有量小规模减少0.8亿元,短融持有量持续增加6.0亿元,超短融、中票、公司债增量由负转正上升14.0亿元、5.8亿元、3.1亿元。

⚫ 金融债增量由正转负下降27.7亿元。

⚫ 此外,同业存单托管规模增量持续上升315.0亿元。

04

04风险提示

]article_adlist-->流动性风险,数据统计与提取产生的误差。

本文内容节选自华安证券研究所已发布报告:《保险机构配债策略出现新变化——1月交易所及银行间托管数据点评》(发布时间:20250220),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

研究助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

适当性说明 ]article_adlist-->《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

分析师声明

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的执业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告由华安证券股份有限公司在中华人民共和国(不包括香港、澳门、台湾)提供。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证。在任何情况下,本报告中的信息或表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。投资评级说明

]article_adlist-->以本报告发布之日起6个月内,证券(或行业指数)相对于同期相关证券市场代表性指数的涨跌幅作为基准,

A股以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以纳斯达克指数或标普500指数为基准。定义如下:

行业评级体系

增持—未来 6 个月的投资收益率领先市场基准指数 5%以上; 中性—未来 6 个月的投资收益率与市场基准指数的变动幅度相差-5%至 5%;

减持—未来 6 个月的投资收益率落后市场基准指数 5%以上;公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;

增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;

中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;

减持—未来6-12个月的投资收益率落后市场基准指数5%至;

卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;

无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。

相关报告

#利率债#

活跃券成交规律解析

保险视角,如何比价利率债和红利股?

能否持券过节?

不一样的年末抢跑

稳汇率后的债市方向

]article_adlist-->#城投债#1月哪些城投商票持续逾期?城投债小幅净增,但情绪明显回落如何看待利率与信用的再背离?被打断的信用补涨何时恢复?

商票逾期规模回升,哪些区域仍有新增?

]article_adlist-->#金融债#网格交易策略如何提升利差挖掘胜率?国债期货如何给二永做套期保值?现券交易视角下的二永投资分析基金再次加大二永债配置

美国政策会议分析手册

]article_adlist-->#可转债#转债2024年业绩预告点评及后续配置思路24Q4基金转债持仓:稳中调结构,供需双线博弈转债止盈卖出策略初探

2025年可转债供给端怎么看?

估值谷底蓄势,聚焦波动中的新机遇

]article_adlist-->#机构行为#债市出现观点互博短债已经跌出价值债市看震荡者众资金转松可能是“假象”

固收卖方对节后债市依然乐观

]article_adlist-->#债市策略#地方债的蜕变与投资策略化债终局,最后一舞 ——2025年城投债年度策略转债波澜,梦启新程——2025年可转债年度策略金融债增厚收益的四大交易策略——2025年金融债年度策略

开弓之箭,顺势而为——2025年利率债投资策略

(转自:债市颜论)广州股票配资

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

上一篇:中国十大股票配资公司 2月16日,亲俄罗斯媒体Kalibrated Maps 更新俄乌战争

下一篇:没有了